얼마 전 6월 17일에는 큰 사건이 일어났습니다 부동산 정책입니다.짧게 예시를 그림으로 설명해 보시면 이해가 빠를 겁니다.왼쪽은 작년 11월 6일 나온 규제지역과 투기대상이고, 오른쪽은 올해 2월 20일 부동산에서 나온 규제입니다.

그리고 제가 말씀드린 6월 17일에 아래의 자료를 확인하시면 아시겠지만 현재로서는 집값이 올라 있는 경우는 모두 투기과열지구라고 보시면 될 것 같습니다.

저는 8월에 이사를 했는데 산성폴레스티어가 있는 성남, 광명, 수원, 수정, 안향, 구리, 안산단원, 군포 등이 추가된 것을 확인할 수 있습니다.

요즘 이게 왜 이렇게 시끄러운지 아세요?잘 모르시는 분들도 계시겠지만 정말 중요한 부분이라서 말씀드릴게요부동산 규제에서 왜 투기지역이나 과열지구로 구분하는지는 규제된 강도에 따라 구분했다고 보시면 됩니다.가장엄격하게조정을하는부분부터말씀드리면투기지역1번,투기과열지구2번의조정대상지역이3번이라고생각하시면됩니다.

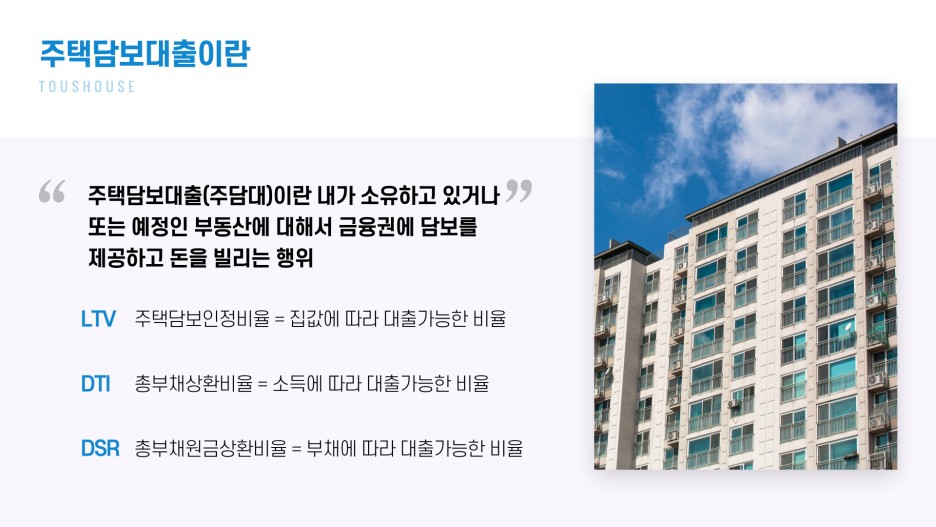

현재 우리나라는 백퍼센트 현재 돈으로 아파트를 살 수 없어요.저도 일반 서민이기 때문에 여기에 포함됩니다 돈을 착실히 모아가는 사람도 있겠지만 대부분은 그렇지 않거든요 태어날 때부터 부모님께 물려받아야 가능하죠대부분의 사람들은 대출을 이용해서 집을 사는데 이때 LTV나 DTL을 생각하고 삽니다.

그럼 편하게 이 두 가지를 설명해 볼까요?주택담보대출을 받을 때는 많은 용어들이 나오지만 그 중에서도 가장 많이 이용되는 LTV, DTL, DSR만 간단히 설명합니다.

첫 번째 LTV 상품은 주택담보대 인정 비율을 의미합니다. 왜냐하면 자산으로 인정받기 때문이죠!쉽게 말해서 담보건의 실제 가치가 얼마인지를 보는 거예요LTV의 비율이 60%라고 가정하면, 만약에 제가 3억짜리를 구입하고 싶을 때 나오는 총 금액이 1억8000만원이라는 거죠.그러면 이 수치가 높을수록 은행에 빌릴 수 있는 돈이 많아지는 거죠

보통 경기가 힘들면 이게 비싸다고 할 수 있죠.그래야 나라의 손실이 적기 때문입니다.

그리고 DTL은 제가 가지고 있는 부채에 대한 비율입니다 돈을 빌린 사람이 얼마나 갚는지 볼 거예요.보통은 연간 소득으로 기준을 정해서 대출금을 결정해요. 예를 들면, 내 연봉이 1억이다!그럼 DTL을 반으로 나누면 오천만원 정도를 빌릴 수 있는 거네요!

마지만 DSR 이거 원금 상환이라는 말 다들 아시죠? 그 비율입니다. 처음 말씀드리는 DTL보다 더 주의 깊게 봐야 하는데 그 이유는 기본적으로 사용하는 금융기관이 있잖아요.신용대출이나 카드론입니다!그게 다 포함되어 있으니 꼭 확인하셔야 합니다.만약 이 수치가 낮으면 되는 것입니다!제가 대출이 별로 없다고 하니까요.그래서 빌려주는 입장에서는 이 사람이 돈을 잘 갚을 거라고 걱정하지 않아요.

부동산에서 얘기하는 지역별로 한번 볼게요아래의 자료를 첨부하니 확인해 주시면 조금은 이해하실 수 있으리라 생각합니다.

투지지역이나 조정대상지역이 아닌 경우 일반적으로 LTD상품은 70DTL상품은 60까지입니다.그러나 조정 대상이 되어 버리면 주택 융자가 진행되었는지에 따라 조금씩 달라집니다.LTV는 대략 40%에서 70%까지 DTL은 최대 60%까지 줄어듭니다.그리고 진짜 심한 건 투기과열지구예요!

실수요가가 아닌 경우 도치라도 30%에서 40%가 최대입니다.정말 놀랍죠?왜 조정할 수 있는지 알 수 있었나요?

규제가 많아지는 곳은 쉽게 대출할 수 없다고 생각하세요.그러나 갈수록 내용이 바뀌어 갈수록 서민들이 이해하기 어렵습니다. 이게 현실이에요.그렇다고 누가 가르쳐주는 것도 아니니 서민들은 머릿속만 복잡하고 걱정만 합니다.

여러분들은 주택담보대출에 얼마나 관심이 많습니까?당장은 집을 살 일이 없다고 생각할지도 모르지만, 저는 매달 한 번 확인합니다.그 이유는 아무도 나에게 이런 것을 알린 적이 없기 때문에 사전에 대비해 두는 것입니다.회사마다 추천하는 상품이 다르듯이 금리조건도 다르니까요.

A라는 곳은 연봉이 많은 사람 위주로 해주고 B라는 곳은 고정수입이 있는 사람 위주로 해주며 C라는 곳은 신혼부부에게 우선권을 주기 때문입니다.하지만 이 모든 경우도 본인의 신용이 좋겠죠?여러 변수가 생기는 것처럼 다 다르기 때문에 주거래 은행을 신뢰하기보다는 저리로 우선권을 주는 곳도 있으니 꼼꼼히 확인해 보시기 바랍니다.

우리은행과 국민은행이 주로 거래하는 곳이지만 이자가 1%라도 낮은 곳에서 하는 것이 유리한 조건이 되기 때문에 은행연합으로 진행하고 있는 비교 사이트를 통해 지속적으로 확인하는 것이 좋습니다.

또한, 신용을 조금이라도 올리면 유리합니다. 카카오뱅크나 토스와 같은 곳에 들어가면 신용을 확인해드릴 수 있는 곳이 존재합니다. 이런 곳은 앱을 통해 자신의 신용을 조회하고 관리할 수 있도록 도와주는 곳입니다.

마지막으로주택담보대출을정리해보면,결국은내가얼마나공부하고알고있는지가중요하다는것입니다.저도 처음에는 몰랐지만 부동산에 대해 어려움을 느끼고 싶어서 공부했고 주위 사람들에게 물어보고 터득했습니다.아는 만큼 유리하니까요.

인생은 타이밍이라고 하죠?이것도중요한요인이될수있습니다.어떤 상황에서 어떤 식으로 빌릴지도 굉장히 중요한 요소가 되기 때문에 전문가를 만나는 것도 중요하고 유튜브 같은 온라인에서 볼 수 있기 때문에 본인의 선택입니다.조금이라도 관심이 있다면 한 곳만 팔지 말고 신뢰할 수 있는 기관을 여러 군대를 찾아 차근차근 상의하기 바랍니다.단순히 주택담보대출을 받으면 끝이 아니라 취득세 양도세 같은 세금이 남아있으니까요.

어쨌든, 다양한 조건과 경우의 수를 고려해서 자신에게 딱 맞는 상품을 찾아 주십시오.