P2P 아파트 담보대출 중도 상환수수료 없음 조건

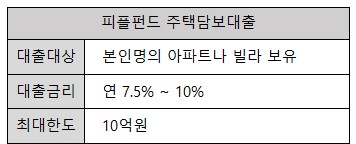

개인투자자의 편딩자금으로 담보대출을 하는 형태로 주로 아파트나 빌라 매물을 취급해 진행하고 있습니다. 매매잔금 또는 본인소유권 후순위로 진행 시 APT 기준으로 LTV 최대 85% 이내의 비율을 가지고 산정하게 되며, 또한 P2P는 중도상환수수료가 없어 약 3개월 후에 더 나은 조건의 상품으로 대환이 가능하기도 합니다. 다만 한도가 높은 만큼 이자율도 중금리대임을 놓치지 말아야 합니다. 그러니 제1금융권 진행이 어렵다고 하시면 저희 회사로 연락주세요.

조건과 절차가 어렵지 않고 승인율이 좋습니다. 다만 그 중 세입자가 가장 유리한 결과를 얻어야 한다면 많은 시간표애와 함께 P2P 아파트 담보대출의 정확한 정보를 바탕으로 비교할 수 있어야 합니다. 이를 해결하지 못하면 잘못된 선택으로 손해를 볼 수도 있지만, 우리는 이를 대신해 금융권 출신 전문가의 상담과 금융회사의 협업으로 만족스러운 결과로 이끌어내고 있습니다. 정식 접수 전에 꼭 해야 하는 프로세스입니다.

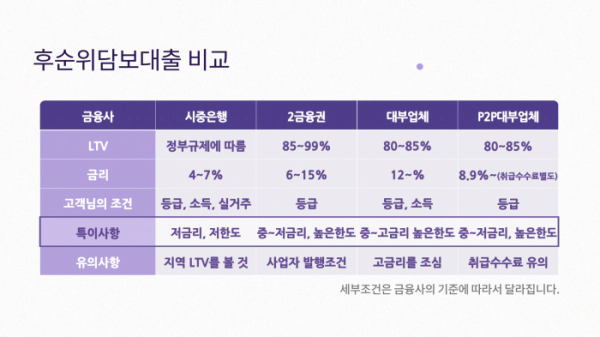

2022년 15억원 이상 사업자는 LTV801가구 2주택 전세자금 한도율 비교(가격) 15억원 이상 보존등록을 했으며 위탁감리를 통해 시세를 확인하면 최대 80%까지 시세차익을 얻을 수 있다. 15억 이상은 투기지역 1가구 2주택자도 청약가점 제한폭까지 가능합니다. 권(상호금융) : “신협, 농협, 새마을금고, 수협 2금융권에서 진행을 지원하고 시중은행과 비슷한 저금리로 진행을 지원합니다. 연체 중이거나 저신용자 백수오의 경우 일반적으로 취약한 자동차 소유자로 불리며 쉽게 사용할 수 없습니다. 에서 설명할 수 있는데, 오늘 그 사용이 가능한지 설명하기로 주제를 정했어요.물론 추가한도를 추가하는 것은 3가지 금융만을 사용하는 것이 아니라 주부 백수오, 직장인, 3가지 비즈니스 이외의 사람들에게는 금융만 사용할 수 있고 연체자나 저신용자도 추가 제한을 사용할 수 있습니다. 왜 그리고 어떻게 사용할 수 있는지를 이해하기 위해서 그 이름을 알고, 집을 팔고, 추가 제한을 사용하는 것이 중요합니다.

신용이 연체되었을 때 신용이 불가능한 경우 이 부분은 후순위를 사용하여 추가 자금으로 사용할 수 있는 3가지 추가한도의 가장 큰 장점입니다.이를 사용하여 많은 부채를 정리하거나 저신용자를 위한 기금을 마련하는 데 사용할 수 있는 가장 큰 이유 중 하나는 한도 금리입니다. 돈 처리해. 노조원이 자금을 수탁하고 상호하는 금융 및 3금융을 선택하는 이유는 다른 금융을 사용하기 어려울 것입니다. 물론 제가 좋아하는 곳에서 사용할 수 있으면 너무 좋죠. 그러나 실업자, 연체 중이거나 저신용자이기 때문에 이용할 수 없는 경우는 이용할 수 없는 장소가 있기를 기다리는 대신 사용할 수 있습니다.이것을 파악하고 비교해서 활용할 수 있도록 해야 한다고 분명히 생각합니다. 또한 다른 많은 상품들이 후순위로 추가한도를 사용할 수 있고 각 표준을 평가하기 때문에 동일한 3금융권의 추가한도와 금리가 변경될 수 있으므로 신중한 금리 비교를 통해 후순위를 비교할 것을 강력히 주장합니다.